2023年5月2日15時に日本航空(JAL)が2023年3月期(2022年度)決算を発表しました。投資家の間では、先行して決算発表を行ったANA同様にJALも好業績が見込まれていたため、実際に決算報告書を眺めると、前期比(2021年度)よりも良い指標が多く出ています。

今回の記事では、航空マニアの視点でJAL 2022年度決算報告書のトピックを解説します。

尚、元となる資料はJAL IR情報より引用しております。(下記URLご参照)

https://www.jal.com/ja/investor/library/results_briefing/pdf/fy2022q4_0331ja.pdf

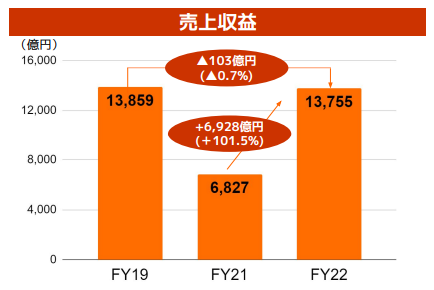

2022年度売上収益(売上高)は新型コロナ前の2019年度まで回復

2022年度の一年間における売上収益(=売上高)は1兆3,755億円となり、コロナ禍前の2019年度の1兆3,859億円に対し、ほぼ同額となりました。また、前年度となる2021年度の売上収益6,827億円に対し、2倍以上の売上UPを達成しました。よって、売上収益から判断すると、”コロナ禍前の状況に戻った”という状況が言えます。

2022年度売上収益の回復理由については後ほど解説します。

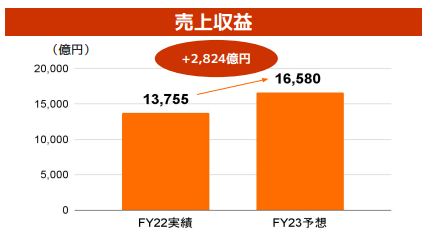

2023年度売上収益(売上高)は新型コロナ前を超える水準を予想

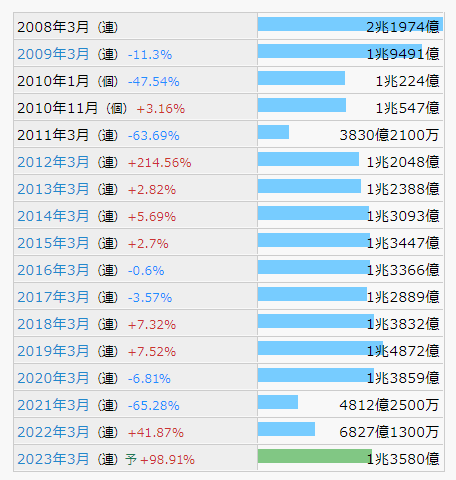

2023年度売上収益は2022年度の1兆3,755億円に対し+2,824億円UPの1兆6,580億円を予想しています。この予想値を達成した場合、2010年の経営破綻後の売上収益を更新することとなります(下記の売上収益推移のグラフ参照)。2023年度はJALが経営破綻から回復したことを真に占う年になりそうです。

2022年度売上収益が新型コロナ前の水準を回復できた理由

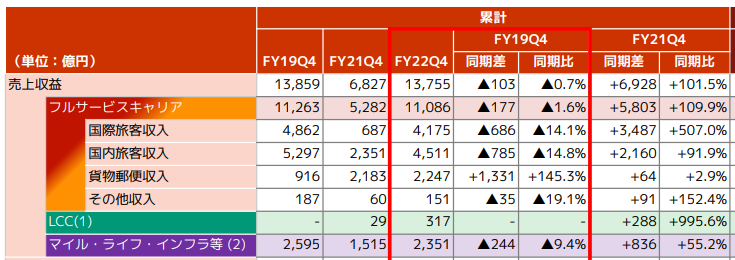

続いて、2022年度の好業績の理由を分析します。売上収益の総額は2019年度に対しほぼ同水準まで回復しましたが、内訳を見ると国際旅客収入および国内旅客収入は85%に留まっています。一方、貨物郵便収入が2019年度の2倍以上の売上収益を生み出しています。その結果、国際旅客・国内旅客の売上不足を貨物郵便収入が補っていると言えます。

さらに、2019年度には内訳にLCCの項目がありませんでしたが、2022年度にはSpring JapanとZIP AIRがカウントされています。特にZIP AIRは2020年のコロナ禍に初就航したエアラインにつき2019年度の売上はありませんでしたが、2022年度はロサンゼルスやホノルルなどの各都市に路線を拡大していたことで、売上に寄与しています。

よって、2022年度の売上収益が2019年度と同水準まで回復した理由としては、【貨物郵便収入・LCC収入】の増加であると言えます。

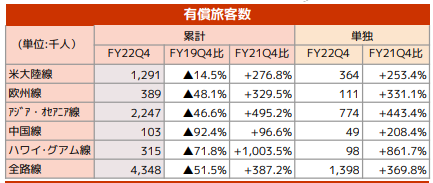

2022年度の国際線の回復状況

上記の表から読み取れる内容としては下記が挙げられます。

(2019年度と比較し)

- アメリカ大陸路線が最も需要が回復している

- 中国路線が最も需要が戻っていない

- 国際線全体でも引き続き厳しい状況

中国路線は、中国政府による”ゼロコロナ”政策や日本企業の出張制限の影響を大きく受けている状況でした。そのため、旅客需要が戻らず、コロナ前の2019年度と比較し厳しい数値が出ていました。その一方、米大陸路線は①円安ドル高効果による旅行者増加、②新型コロナウイルス対策の緩和により、旅客数は大きく増加しました。

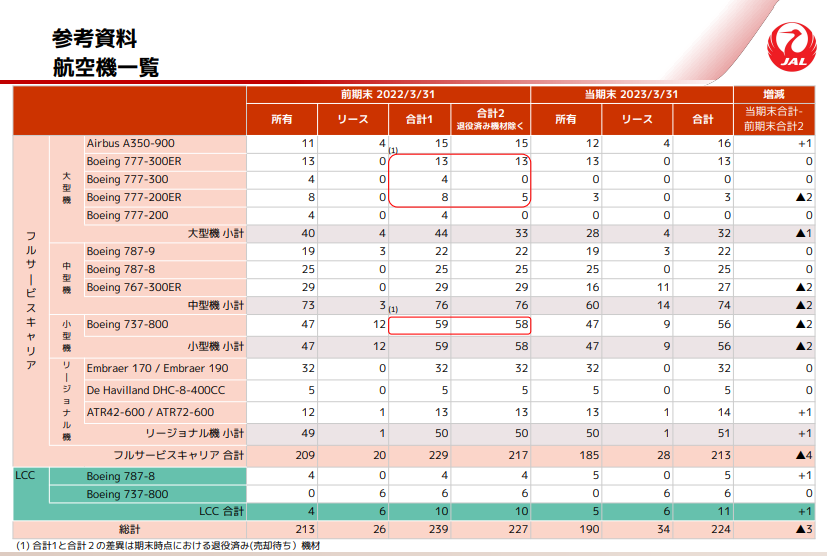

2022年度は運行機材におけるリース機の割合増加

運行機材数に関して、2022年3月時点の227機に対し、2023年3月時点では224機となり、3機減少した状況でした。具体的に2022年度は、B777-200ERやB737-800の一部が退役しています。一方、B767-300ERについては、運航機数が29機から27機に減少したとともに、11機がJALの自社保有からリースとなりました。

自社保有からリースに変更するメリットとしては、大きく3点が挙げられます。

- 資産の現金化(リース会社への機体売却に伴う資金を企業の財務体質強化や新機材の購入資金へ当てることが可能となります)

- リスク回避(新型コロナの感染拡大期や新機材の導入時期など、運行機材の将来性に不確実性があるとき、リースへ変更することである程度は柔軟に対応が可能となります。例えば、B767-300ERの後継機種としてA330neo,A321neo,B787のいずれかを導入することになった場合、B767-300ERの購入先をJAL自身にて探す必要がありますが、リースであればリース会社が探すことになり、JALとしては負担が軽減されます。また、例に挙げた新機材をリースにて導入する場合、現在リース中のB767-300ERを返却するという条件次第では、JALにメリットのある取引条件を獲得できるかもしれません。

- 財務諸表の改善(航空会社が航空機を保有すると負債として財務諸表に計上されます。一方、リース会社に航空機を売却することで、負債を減らすことができます。これにより、財務諸表の改善が見込めます。また、リース契約に基づく支払いは費用として計上されるため、税務上のメリットもあります)

以上、航空マニアとして、JALの2022年度(通期)の決算報告書を分析してみました。